2016年3月から1年間、はじめて日本にいながら

と思いフィリピンの銀行に口座の開設をしました。

海外に住んでいた時にも感じていたのですが日本の銀行に比べて海外の銀行の方が金利が高い。

去年、知り合いにフィリピンの銀行で金利が高い銀行『イースタンリーザル銀行』を教えてもらい

1年間定期預金をしてみました。

定期預金をスタートして約8ヶ月後イースタンリーザル銀行はダピタンシティ銀行に合併。

って思ってしまいました。

投資なので紹介してもらった方を責めるつもりもなく全て自己責任だと思っています。

ただ手数料のことや為替差益・為替差損を考慮していなかったため今回の投資は失敗だと個人的に思っています。

失敗談を記事にすることであなたにとっても有益な情報になるのではないかと思います。

Contents

海外に口座を解説した結果は?

はっきり言って面倒な割に、資金は目減り。

よく考えれば、フィリピンに移住する計画もない。

そして、残念なことにフィリピンに不動産を持つこともやめました。

今回の『イースタンリーザル銀行(現 ダピタンシティ銀行)』はインターネット上でもあまり情報がなく正直困りました。

ダピタンシティ銀行の預金者用のサイトでは送金ができるのかと思いきや

- 口座の残高の動きしか見れないお粗末なもの

- Q&Aもお問い合わせもできないという…. 😡

では、なぜ私は海外に口座を開いたのか?

フィリピン預金のメリット

- 委任状にサインをして郵送するだけで簡単に口座開設が可能

現地(フィリピン)にわざわざ出向かなくても良い - 日本語で対応可能

- 高金利(1年定期で利子 約8%)

- 元本保証

- USドル建て・ペソ建てで円安リスク対応できる

- フィリピンのペイオフ制度で一定額(約260万円)まで預金保護

- チャージ式VISAカードが発行できいつでも預金を簡単に利用できる

- フィリピンにペソ建ての預金があるとフィリピンで不動産の購入ができるなどビジネスチャンスがある

これらのことを考慮し、やってみる価値があると思い

フィリピンで定期預金と普通預金口座を開いてみたわけです。

フィリピン預金のデメリット

- 手数料がかかる(送金手数料が往復でかかる)

- 為替変動

- 口座開設に¥50,000かかる

- 送金の依頼をしてから着金まで約2週間かかる。

- 対応が悪い(たまたま私が当たった人の対応が悪かった?…)

チャージ式VISAカードの発行について聞いたがきちんと教えてもらえず対応の悪さに正直、腹が立ってしまった。

そして、チャージ式VISAカードが作れなかった。 - 1年間定期の途中解約には預金金額の30%が差し引かれる

- フィリピンに書類をEMS(国際スピード郵便)で送るがフィリピンでは郵便物が届かないエリアもあり届かないリスクを承知の上で書類を発送しなけらばいけない。

最低預金金額は?

このイースタンリーザル銀行(現:ダピタンシティ銀行)では

定期預金だけでは口座の開設ができないため

定期預金US$5,000

普通預金US$100

必要となります。

フィリピンに将来的に移住したい人にはよかったのかもしれません。

どうやってフィリピン預金口座を開設するのか?

リンク トレード アフィリエイトという香港の会社から申込みが可能

『リンクトレード アフィリエイト』のホームページ上に掲載していないことに疑問を感じてしまいます。

提出書類

- 指定された書類にサイン

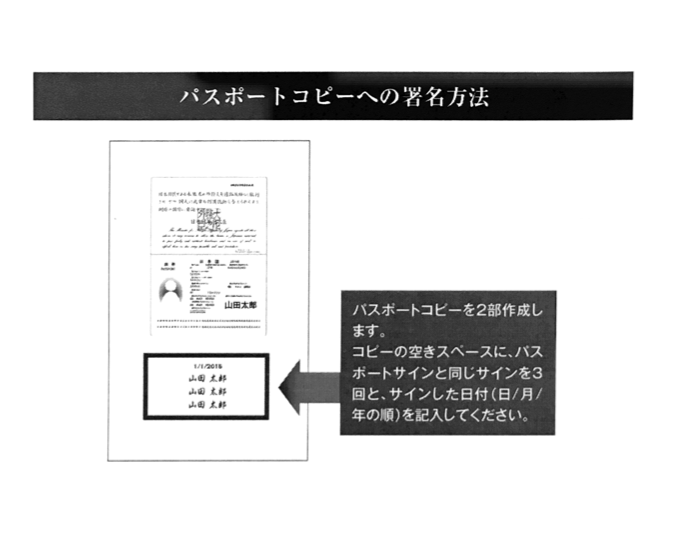

- パスポートのコピー

(コピーにはサインを3回し日付を入れる)- クレジットカードの裏表のコピー

EMS(国際スピード郵便)で提出書類を郵送:フィリピン国内では郵便物が届かないリスクを承知の上で郵送しなければいけない。

発送の金額は約1,400円。

書類を送ってから約4週間ほどで通帳と定期預金の証明書が送られてきます。

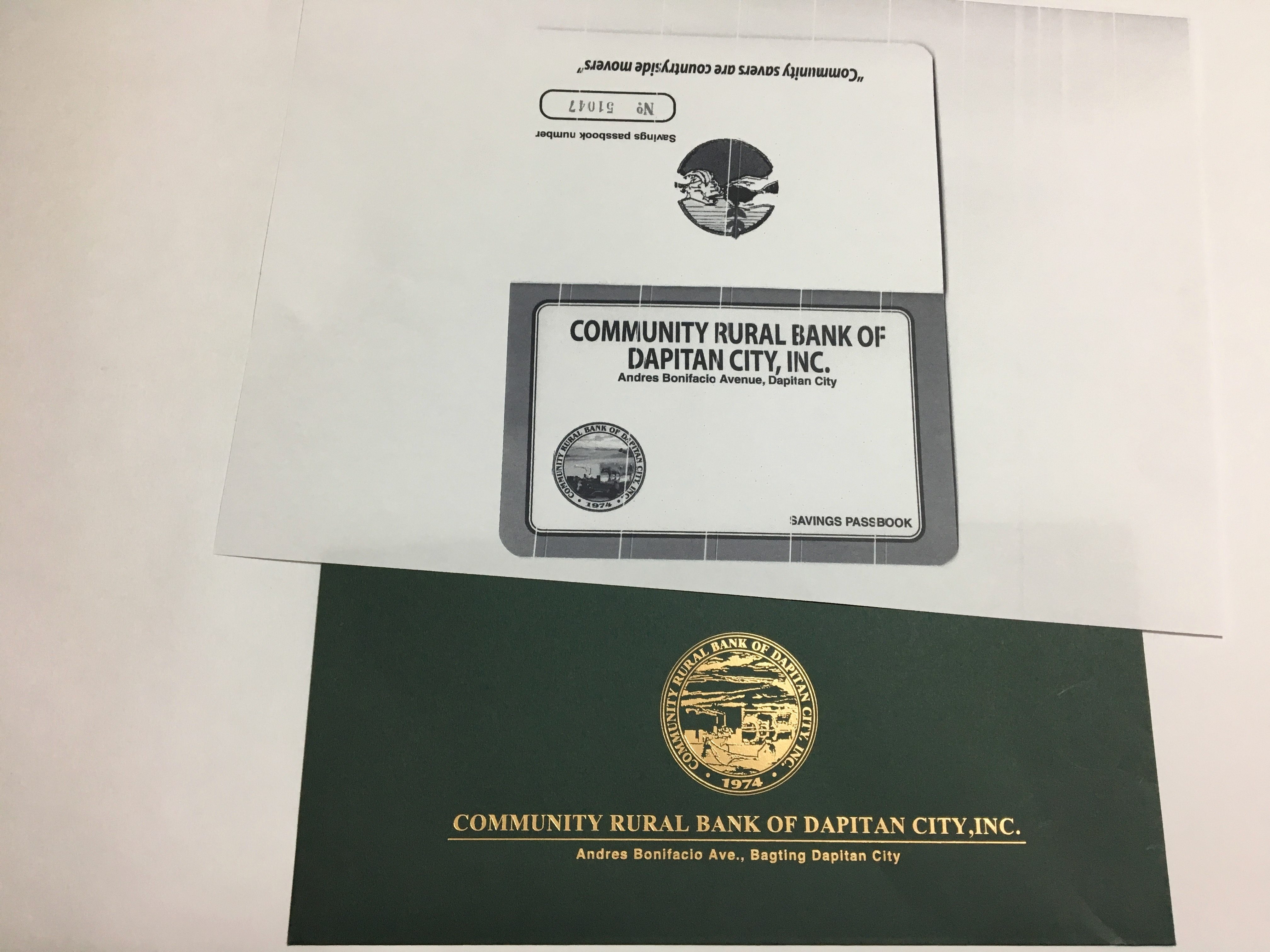

イースタンリーザル銀行の通帳

厚紙のような紙でできた通帳。

定期預金は基本的に1年間は引き出せません。

チャージ式VISAデビットカードで利子が日本でも使えると聞いていたのですが日本語で対応可能と言われていたサポートに連絡すると

『ホームページに書いてます。』と言われ、探したけどどこにあるかわからず作れず。

結局1年待って定期預金を解約しようと思いました。

ちょうど、1年が経過する頃にイースタンリーザル銀行がダピタンシティ銀行に移管するため新しいサイトが出来上がっていました。

ログインしてみると

- 口座の残高数字は見れる

- Q&Aもなし

- カスタマーサービスなどに問い合わせるところがない。

解約するにもどこに連絡したらいいのか??

これは早く解約して預金を引き出してしまおう!!

ってことで

たった1年間ですがフィリピン預金定期終了 🙁

イースタンリーザル銀行(現:ダピタンシティ銀行)解約

どうやって、解約したのかと言うと..

- 合併されること

- 預金者サイトも変更されること

事前にメールで案内が来ていました。

でも、預金したものの解約ってどうするのか?

Q&Aもないわけです。

なのでメールで解約のお願いをしてみました。

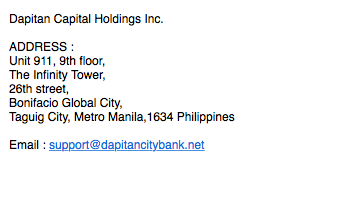

ダピタンシティ銀行

http://crbdapitan.weebly.com/contact-us.html

のホームページから英語で解約についてメールをしましたが返事はありませんでした。

次に上記のEmailのサポート宛てに

『イースタンリーザル銀行(ダビタンシティ銀行)口座解約のお願い』

という件名でメールをすると日本語で返信が 😛

どうやって、解約するかメールで3回ほどやりとり。(全て日本語でした)

そして、

- 預金解約届を記載し(日本国内の送金してほしい銀行のSwift code記入が必要)

- 必要な書類を揃えて

- 通帳も返却するためEMS(国際スピード郵便)で送る。

送り先の住所を書くときに

電話番号の表記がないという…

不安(大丈夫か??)

でも、

解約するためには仕方ない 🙄

書類を全て揃えてEMS(国際スピード郵便)でダピタンシティ銀行に送りました。

今回も送料は1,400円かかりました。

フィリピン イースタンリーザル銀行(ダビタンシティ銀行)口座解約の手順

必要書類記入

預金解約届(送金依頼書)

パスポートのコピー(サイン3回必要)

通帳

普通預金口座をそのまま維持する場合

定期預金にUS$150必要

最低預金金額US$100

送金手数料US$50

のように口座にお金を置いておく必要があり。

SWIFT CODE(スウィフト コード)ってなに??

国際銀行間金融通信協会が銀行を特定するために定めた金融機関識別番号

簡単に説明すると

世界でたくさんある銀行の口座を分けるための番号のこと。

このSWIFT code(スウィフトコード)を間違って記入すると、なかなか送金されませんので注意が必要です。

たとえば

東京三菱UFJ銀行の場合

BOTK(Bank of Tokyo) という風にアルファベットで表記されます。

そのあとに国(JP)・支店の番号などが続いたりします。

詳しくはSWIFTコード一覧を観てくださいね 🙂

↓↓

wikipediaから引用

着金までの期間は

約2週間…

対応は全て日本語でした。

比較的早く日本の口座に入金されたと思います。

しかし、

- 日本の銀行でも手数料約1,500円引かれ

- フィリピンペ建てだったので$USに換金

- さらに日本円で入金…

こんなに手間がかかって、日本の銀行口座を見ると

マイナス 🙁

ちゃんと送金が完了しているか、ダビタンシティ銀行サポートの人からメールが入り

日本の銀行からも送金計算書が送られてきました。

預金のため換金した

去年の3月ごろは1US$=約120円

そして、

引き出す時は1US$=108円

為替の変動までは読めないし、引き出したい時にすぐに引き出せないわけだから

ただ、面倒なことをして資産の目減りにあっただけだった。

と反省..

こうなってくると、

と改めて実感してしまう。

- 海外送金ですら数百円

- すぐ、入金される

海外預金ってめんどくさい

フィリピン口座の解約が完了したとメールが届いたのは

入金確認してから約3週間後でした。

海外預金のまとめ

フィリピン預金のデメリット

- 手数料がかかる(送金手数料が往復でかかる)

- 為替変動

- 口座開設に¥50,000かかる

- 送金の依頼をしてから着金まで約2週間かかる。

- 対応が悪い(たまたま私が当たった人の対応が悪かった?…)

チャージ式VISAカードの発行について聞いたがきちんと教えてもらえず対応の悪さに正直、腹が立ってしまった。

そして、チャージ式VISAカードが作れなかった。 - 1年間定期の途中解約には預金金額の30%が差し引かれる

- フィリピンに書類をEMS(国際スピード郵便)で送るがフィリピンでは郵便物が届かないエリアもあり届かないリスクを承知の上で書類を発送しなけらばいけない

デメリットも考慮し

現地に将来的に住みたいとか、事業を興したいと思っているならいいかもしれない。

ただ、目的がないのであれば安易に高金利だと言って、定期預金するのは個人的にオススメしない

為替差益為/為替差損+金利-手数料=受取り金額

という基本的な構図を忘れないようにしましょう!

海外銀行口座に関連するよく使う英単語

- account:預金口座

- bankbook:通帳

- deposit:預金する・預ける

- deposit cancellation Notification form:預金解約届

- interest:利子

- PIN: personal identification number

個人を認証するための番号 - remittance:送金

- savings:預金

- SWIFT code:国際銀行間金融通信協会が定めた

銀行を特定するために定めた金融機関識別番号

(Society for Worldwide Interbank Financial Telecommunications) - withdrawal:引き出し

![]()